Ulike selskapsformer

Motivet for å etablera eigne selskap kan vera fleire:

- auka forretningsvis kompetanse og styringa på visse område (politisk motivert/ samfunnsøkonomisk motivert).

- avgrensa den økonomiske effekten av eit tiltak for andre kommunale aktivitetar (finansielt motivert/ effektivisering av tenesteproduksjon).

- avgrensa økonomisk ansvar for kommunen ved å organisera tiltak utanfor ordinær kommunal drift (finansielt motivert/ effektivisering av tenesteproduksjon).

- avgrensa økonomisk ansvar eller effektar av samarbeidstiltak med andre kommunar/fylke (regionalpolitisk posisjonering).

Når heradet skipar eit selskap som skal ta hand om kommunale oppgåver er det eit dilemma at omorganiseringa reduserer direkte politisk styring og kontroll med korleis oppgåva vert løyst.

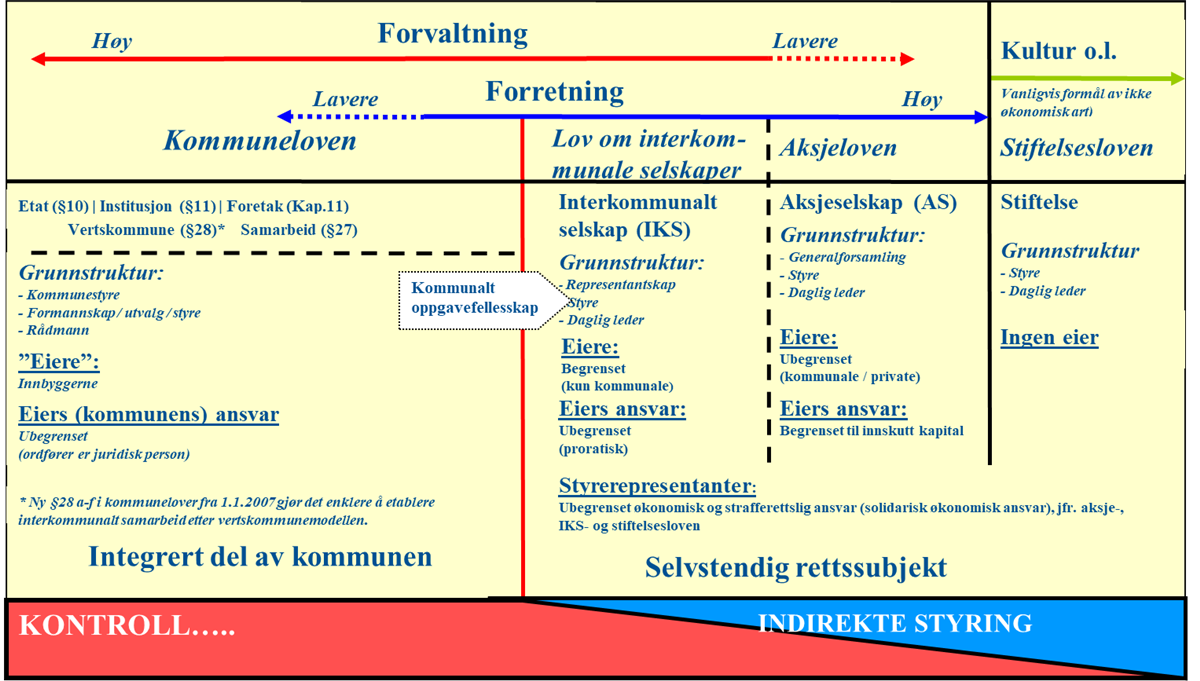

Figuren syner dei ulike kommunale styringsformene og grad av styring.

Når kommunen etablerer eit nytt selskap vert aktiviteten i større grad fristilt. Kommunen gjev slepp på tradisjonell form for forvaltningsstyring, og styring må skje i samsvar med rammer som følgjer til dømes av selskapslovgjevinga. For å kompensera for ulemper med redusert direkte styring, er styring gjennom eigarstrategiske dokument med mål og forventningar eit viktig verktøy.

Kommunen står fritt til val av selskapsform, så framt det ikkje fylgjer avgrensingar i lover og forskrifter for oppgåveområdet. Når vedtak om val av selskapsform er gjort, må eigarskapen utøvast gjennom selskapet sitt eigarorgan og i samsvar med eigardokumenta. Heradsstyret si eigarstyring fylgjer så av vald selskapsform.

Kommunale føretak (KF) går inn i kommunen sine årshjul for budsjettering og rapportering. Budsjettarbeidet i føretaka skal vera tilpassa framdriftsplanen til Voss herad for årleg rullering av økonomiplanen. Styrehandsama forslag skal fremjast som ein del av rådmannen sitt forslag til årsbudsjett og økonomiplan. Heradsstyret fattar vedtak om økonomiske rammevilkår og investeringsbudsjett for kommunale føretak. Den faste rapporteringa frå kommunale føretak til eigar skjer gjennom tertialrapportar og årsrekneskap/årsmelding. Dagleg leiar/styreleiar fremjar sak på rapportering til politisk sekretær. Styret må i samband med tertialrapporteringa fremja konkrete forslag om endringar i dei vedtekne drifts- og investeringsrammene dersom dette vert vurdert som nødvendig. For kommunale føretak er heradsstyret føretaket sitt øvste organ.

For kommunalt oppgåvefellesskap/ interkommunale selskap (IKS) vert eigarskapen utøvd i representantskapet. I aksjeselskap (AS) er generalforsamlinga føretaket sitt øvste organ. Stiftingar er sjølveigande. Det betyr at kommunen ikkje kan utøva eigarskapsmynde direkte. Dei kommunale interessene må utøvast gjennom vedtektene og gjennom dei styremedlemane som er valde av kommunen. Når det gjeld organisasjonsformene Samvirke SA og Foreining er også dei «sjølveigde» og det er årsmøtet som har øvste mynde. Heradsstyret kan difor ikkje utøva direkte styring utover det som eventuelt står i vedtektene. «Styringa» må først og fremst skje gjennom dei representantane kommunen peikar ut i styrande organ. Avvikling av samvirket eller foreininga er styrt av vedtektene og årsmøtet.

Generalforsamling og representantskapsmøte i aksjeselskap og interkommunale selskap/ kommunalt oppgåvefellesskap vert normalt gjennomført i perioden mai – juni. Innkalling med relevante sakspapir skal vera kommunen i hende seks veker innan møtedato for å sikra god førebuing frå kommunen si side.

Utbyte, avkastning og resultatmål

For kommunale selskap er primæroppgåva å driva lønnsamt og effektivt. For kommersielle verksemder gjeld det å sikra ei god verdiutvikling bygd på forretningsvise prinsipp i eit langsiktig perspektiv. Forventningar til avkastning, utbyte og resultat skal vera ein sentral del av dialogen kommunen har med selskapa. For selskap som har andre spesifikt definerte mål enn reint forretningsvise, og som ikkje opererer i ein marknad, vil avkastningsforventingar kunne verta erstatta av andre mål, som for eksempel effektivitetsmål.

Selskap som både driv med konkurranseverksemd og i tillegg monopolverksemd skal som hovudregel skilje ut konkurranseverksemda for å unngå mistanke om moglegheitene for rolleblanding og kryss subsidiering.

Utbyte

Som eigar gjev Voss herad utrykk for forventningar til utbyte frå eit selskap. Forventningar til utbyte skal reflektera kva kommunen meiner er rett balanse mellom utbyte og overskot som vert halde tilbake i selskapet (auka eigenkapital). Eit sentralt omsyn når utbytet vert fastsett, er at selskapet bør ha ein eigenkapital som er tilpassa mål, strategi og risikoprofil. Rådmannen arbeidar ut forventning til utbyte. I selskap der det er aktuelt med utbyte i tråd med vedteken eigarstrategi, vert det kommunisert til styret.

Avkastningsmål

Verdien av Voss herad sitt eigarskap er vesentleg. Kommunen har investert i og overført store verdiar til selskap og føretak som me ventar medverkar til effektivisering av kommunen sin økonomi, og som gjev avkastning på investeringar.

Kommunen ynskjer ei positiv verdiutvikling av sine investeringar og eit viktig mål for slike selskap er at dei oppnår høg avkastning på investert kapital. Avkastningsmål er den avkastninga eigar kan forventa å få på sine investeringar over tid, i høve til risikoen knytt til investeringane.

Resultatmål

Ulike selskapsformer er valde for å realisera ulike føremål. I nokre tilfelle er det å ta vare på særskilte samfunnsoppgåver ei betre målsetjing enn reine resultatkrav. Kommunen sikrar då god eigarstyring gjennom å setja tydelege mål og resultatkrav til kvart selskap.